LE REGLEMENT COMPTABLE CRC N°2018-06

CONTEXTE

Pour se faire, le règlement n°2018-06 aborde et clarifie les traitements comptables relatifs aux spécificités du secteur, présente une trame amendée et enrichie du bilan et du compte de résultat et renforce l’information à fournir dans l’annexe en particulier pour les entités faisant appel public à la générosité.

Ce nouveau règlement est également une occasion donnée au normalisateur de rappeler la « primauté » du plan comptable général (PCG), issu du règlement ANC n°2014-03, en l’absence de disposition spécifique sectorielle.

TOUR D’HORIZON DES PRINCIPAUX CHANGEMENTS

1. LES MESURES COMMUNES À TOUTES LES ENTITÉS

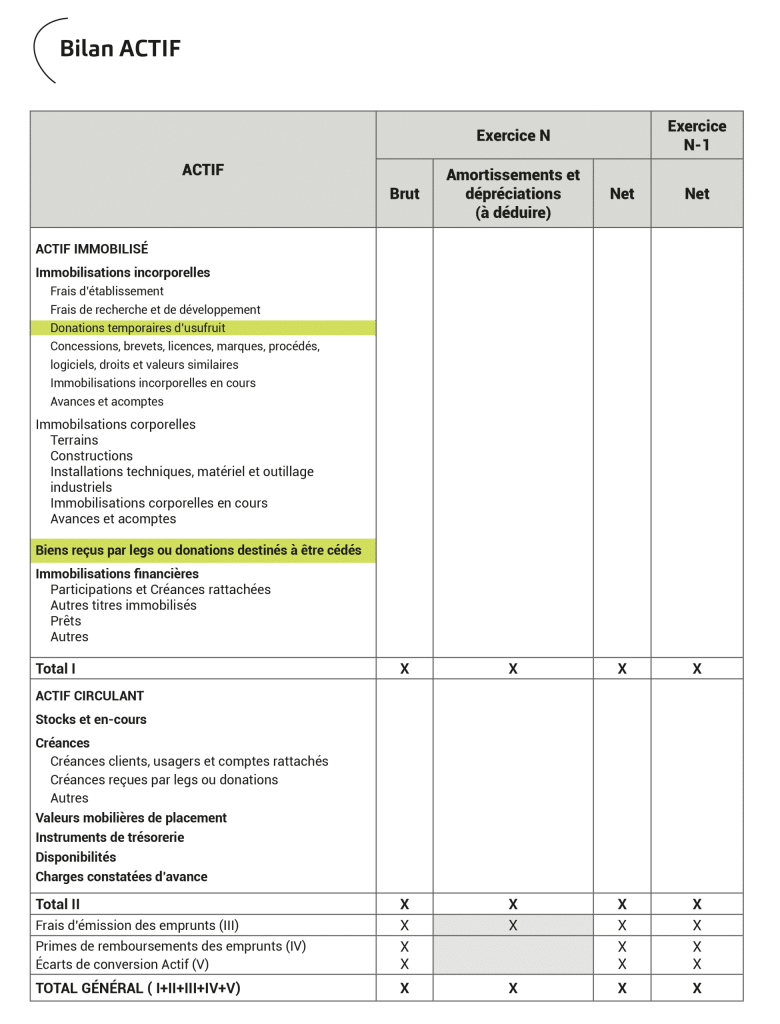

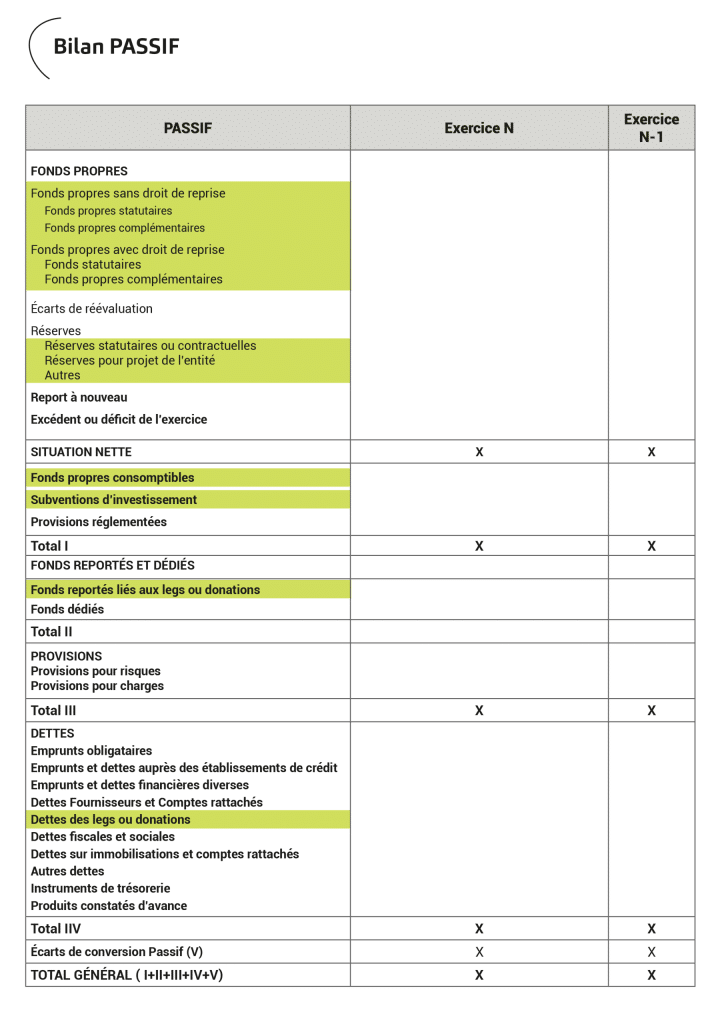

1.1 LE BILAN

[RAPPEL] : Le bilan est l’état qui retrace le patrimoine de l’entité, à la date de clôture des comptes annuels. Il présente :

- dans sa partie gauche son actif, c’est-à-dire ce que l’association possède,

- dans sa partie droite son passif, c’est-à-dire ce qu’elle doit.

- Biens reçus par legs ou donations destinés à être cédés

Les libéralités destinées à être cédées ne sont plus présentées en « engagements hors bilan » mais présentées à l’actif du bilan, jusqu’au moment de leur cession.

- Créances reçues par legs ou donations

En présence de comptes bancaires ou de comptes-titres à recevoir dans le cadre de libéralités, une créance spécifique est créée pour les identifier, dès que la structure a signifié l’acceptation de ce don (ou donation).

- Fonds propres

Ces derniers étaient anciennement identifiés comme les « fonds associatifs », ils distinguent les fonds avec et sans droit de reprise.

Il est aussi nécessaire de distinguer les fonds propres statutaires et les fonds propres complémentaires. Cette distinction permet notamment d’identifier les dotations initiales et complémentaires pour les fondations et les fonds de dotation.

- Réserves

C’est dans cette rubrique qu’il convient d’enregistrer les affectations des résultats positifs de l’organe délibérant. Pour conserver une gestion désintéressée, il n’est pas possible, pour l’entité, de répartir ses excédents entre ses membres ou ses organes de direction.s

- Fonds propres consomptibles

Cette rubrique concerne plus particulièrement les fondations et les fonds de dotation car elle permet de lire directement le montant des dotations consomptibles.

- Subventions d’investissement

Ces dernières figurent en dessous de la situation nette. Elles sont reprises au résultat au rythme de l’amortissement du bien qu’elles financent. Le traitement comptable des subventions d’investissement est identique à celui décrit dans les règles communes du PCG car il n’y a pas d’élément spécifique dans le règlement ANC 2018-06.

- Fonds reportés et dédiés

Il s’agit là d’identifier les libéralités reçues par l’entité destinées à être cédées, nettes des charges pesant sur l’entité au moment de l’acceptation de la libéralité. L’idée du normalisateur est de présenter la ressource future dont disposera l’entité, après la cession des libéralités reçues.

- Dettes des legs ou donations

Cette rubrique identifie le montant des dettes laissées par le défunt et qui seront soldées par l’entité bénéficiaire du legs. Doivent notamment figurer dans cette rubrique, les quotes-parts de succession que l’entité devra reverser aux légataires particuliers.

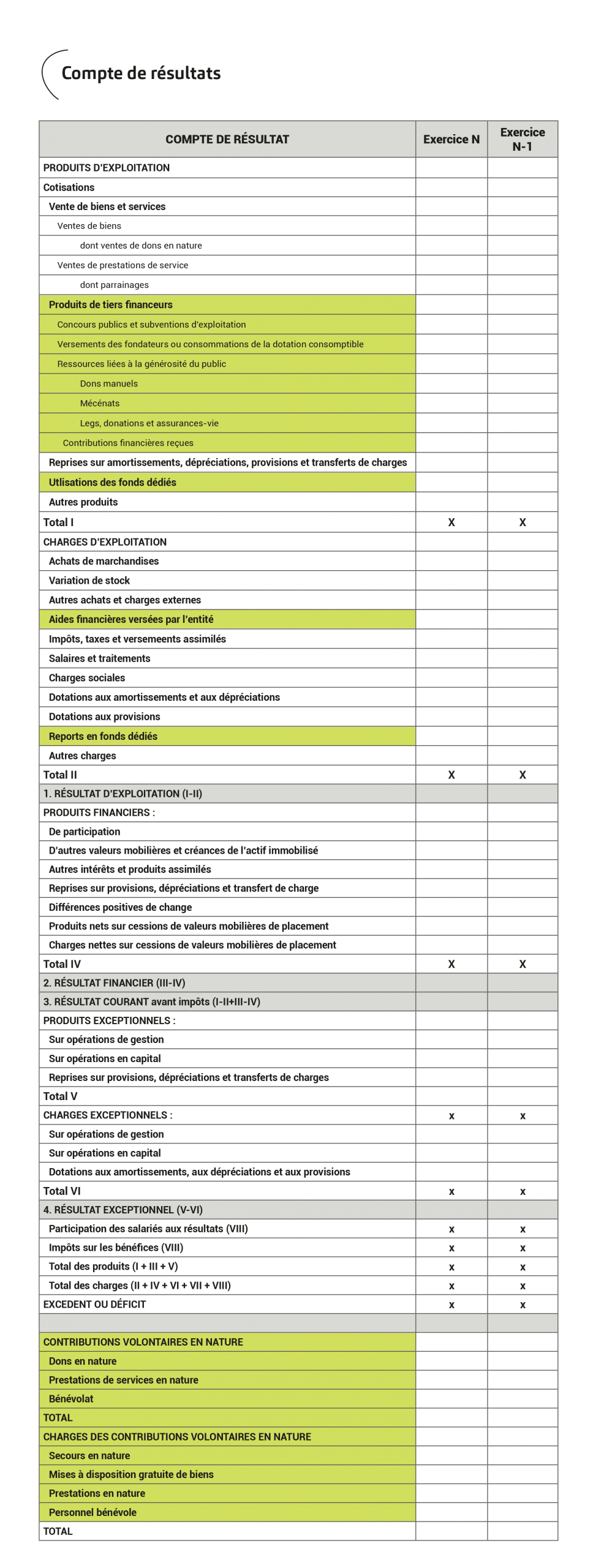

1.2 LE COMPTE DE RÉSULTAT

[RAPPEL] : Le compte de résultat présente les charges et les produits engagés (uniquement) au titre de l’exercice écoulé. Dans le nouveau règlement, les produits sont distingués, en fonction des différentes sources de financement dont ils sont issus. Cette présentation a pour but d’identifier le modèle économique des entités et de renforcer la transparence financière.

- Produits d’exploitation

Les produits d’exploitation doivent être distingués, selon leur nature et leur financeur. Le règlement donne la définition de chacune des rubriques. On notera notamment dans le règlement :

- La distinction entre les subventions (cf loi ESS de 2014) et les concours publics (qui sont octroyés par les financeurs publics mais dont les caractéristiques ne correspondent pas à celles des subventions),

- L’identification des ressources de bienfaisance (dons, libéralités, mécénats). Attention pour les entités concernées, ce poste présente un solde net entre les produits et les charges liés au traitement des libéralités. Le détail est fourni obligatoirement en annexe,

- La présence des ventes de biens et de services, dont notamment le parrainage et les ventes de dons en nature,

- L’identification, dans les contributions financières reçues, des ressources provenant d’autres entités visées par le règlement. Il s’agit, par exemple, des aides reçues de la part de fondations d’entreprise ou de fédérations envers leurs membres.

- Utilisation des fonds dédiés/reports en fonds dédiés

Par le passé, les mouvements liés aux fonds dédiés étaient présentés en bas du compte de résultat, ce qui faussait la lecture du résultat d’exploitation, qui était impacté par des variations, parfois significatives, des fonds dédiés d’une année sur l’autre.

De nombreuses entités présentaient dans leurs documents de communication les produits nets des mouvements de fonds dédiés. Désormais, il convient de présenter la variation des fonds dédiés en produits (reprises) et en charges (dotations), et ce, avant le résultat d’exploitation, permettant ainsi une meilleure lecture de ce dernier.

- Charges d’exploitation

Les charges d’exploitation sont présentées par nature. Seule nouveauté de l’ANC 2018-06, la création d’une rubrique présentant le montant des aides financières octroyées par l’entité à d’autres associations ou fondations par exemple, ou bien à des bénéficiaires conformément à son objet social.

- Contributions volontaires en nature

Spécificités des entités visées par le règlement, les contributions volontaires en nature sont toujours valorisées en pied de compte de résultat et présentées selon 2 colonnes dont les totaux sont égaux.

Cependant, l’ANC a souhaité opérer la distinction entre les mises à disposition gratuite de biens et de services. Par ailleurs, l’entité devra présenter dans ses annexes :

- Soit la méthode retenue pour l’identification et la valorisation des CVN,

- Soit la décision de justification de l’absence de valorisation des CVN dans les comptes

1.3 L’ANNEXE

L’objectif de l’annexe et de permettre une meilleure compréhension des éléments inscrits dans le bilan et le compte de résultat. En complément des éléments descriptifs et des variations dues au changement de traitement des éléments du bilan et du compte de résultat, l’ANC 2018-06 introduit un nouveau paragraphe, dans lequel il convient de décrire :

- L’objet social de l’entité,

- La nature et le périmètre des activités ou missions sociales réalisées,

- Les moyens mis en œuvre par l’entité.

Signalons également des informations complémentaires à mentionner sur les cotisations et sur les contributions volontaires en nature.

2. LES MESURES SPÉCIFIQUES AUX ENTITÉS FAISANT APPEL PUBLIC À LA GÉNÉROSITÉ

[RAPPEL] : Dès lors que l’entité sollicite activement le public (au niveau national), elle fait appel public à la générosité. Si elle collecte ainsi plus de 153.000 euros de dons par an, le législateur lui demande une plus grande transparence sur l’emploi des fonds ainsi récoltés en présentant dans ses annexes les 2 tableaux suivants :

- Le compte de résultat par origine et destination (CROD),

- Le compte d’emploi annuel des ressources collectées auprès du public.

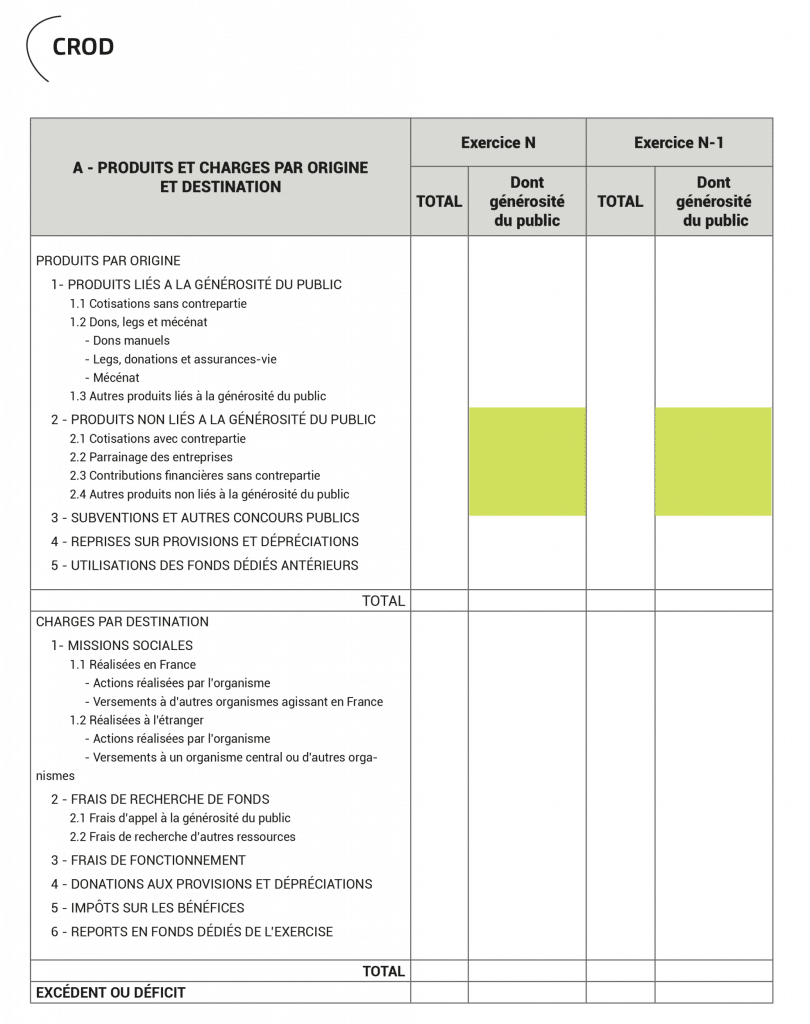

- Le compte de résultat par origine et destination (CROD)

Le CROD, nouvellement créé par le règlement, a pour but de présenter l’ensemble des flux du compte de résultat par origine et destination et donc de présenter au mieux le modèle économique de l’entité et les actions réalisées. Une colonne permet aussi d’isoler les flux relatifs à la générosité du public.

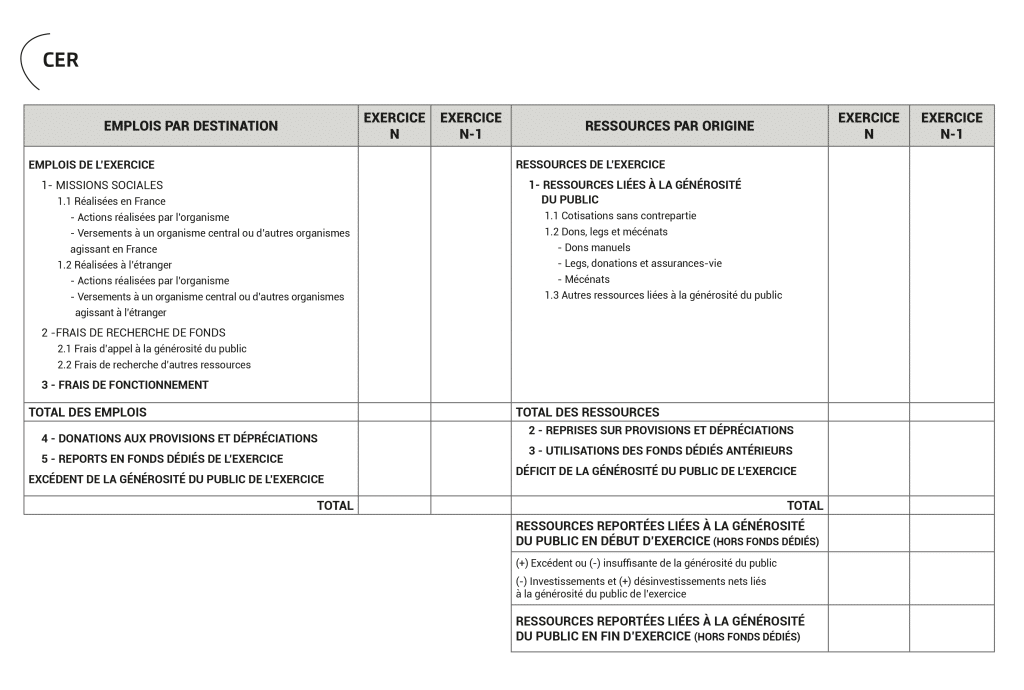

- Le compte d’emploi annuel des ressources collectées auprès du public (CER)

Le CER est lui aussi modifié par le nouveau règlement. Il comporte désormais :

- Une colonne N-1 pour faciliter la comparaison,

- Des rubriques « stock d’ouverture » et « stock de clôture » ont été créées,

- Le périmètre des ressources liées à la générosité du public est modifié.

Sources : ANC et ATH

Référent ESS : Cyrille BAUD / Expert-comptable commissaire aux comptes

cyrille.baud@bakertilly.fr

Article suivant : [AGENDA] Les événements de l’ESS