Si d’une manière générale, les compagnies d’assurances ont pris les devants en précisant que le risque lié à la pandémie était exclu des conditions générales ou particulières de leurs contrats d’assurance, des différences importantes apparaissent dans le traitement des dossiers :

- Dans certains contrats, les clauses d’exclusion à la garantie perte d’exploitation sont très claires et correctement rédigées, et l’action juridique semble vouée à l’échec.

Seule une négociation commerciale semble envisageable.

- Dans de nombreux autres cas, la rédaction est beaucoup plus incertaine et fait planer un doute. La compagnie « estime » que la clause d’exclusion est applicable.

Pour rappel, en matière de droit des assurances, il est constant que le doute doit toujours bénéficier à l’assuré.

- Dans une minorité de contrats, les conditions sont réunies pour une prise en charge des pertes d’exploitation résultant de la fermeture administrative, et la compagnie applique positivement les dispositions prévues et l’indemnisation contractuelle.

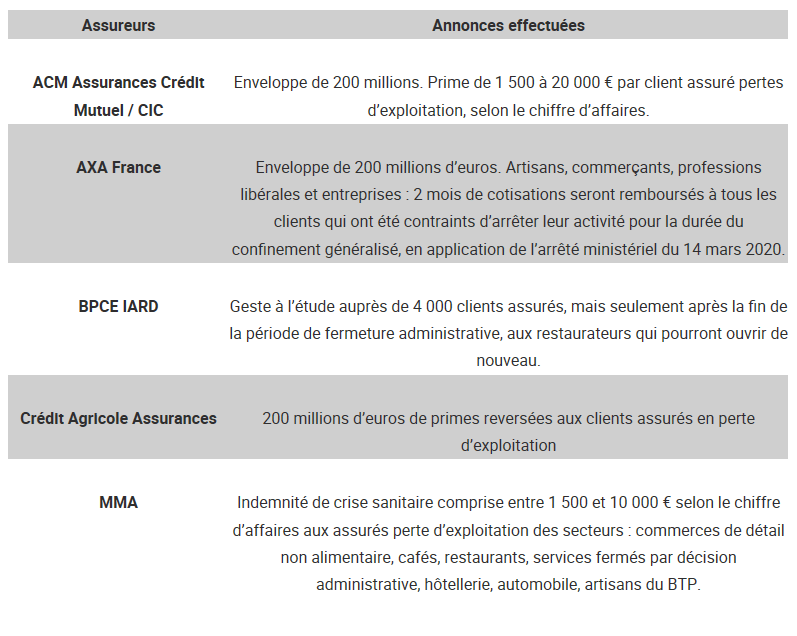

- D’autres compagnies, attachées généralement aux banques, telles que le CIC, le Crédit Mutuel, et désormais le Crédit Agricole, mettent en place des dispositifs spécifiques, auprès de certains clients, avec des dénominations diverses : prime de relance mutualiste, remboursement de quelques mois de cotisations, indemnité de crise sanitaire,...

L’acceptation d’un tel dispositif sera, dans la plupart des cas, assimilée à une renonciation au bénéfice de la garantie « perte d’exploitation ».

DÉCLARATION DE SINISTRE

Nous vous conseillons d’adresser à votre assureur une déclaration de sinistre (n’hésitez-pas à prendre contact avec votre interlocuteur habituel Baker Tilly qui pourra vous transmettre un modèle). Ce document pourra être envoyé à votre compagnie d’assurance, en lettre recommandée, pour prendre date, et initier une réaction.

Dans l’immense majorité des cas, la réponse sera négative mais pourra aboutir sur un échange et une évolution de votre contrat, sur les risques réellement couverts et les clauses relatives à la perte d’exploitation.

Nous constatons que certains courtiers disposent d’une enveloppe commerciale pour leur permettre d’aboutir à des accords transactionnels avec certains de leurs clients.

LITIGES ET CONTENTIEUX

La presse fait état de litiges et de procès engagés sur le thème de la perte d’exploitation par certaines entreprises auprès de leur compagnie d’assurance.

Ces contentieux risquent d’être longs et couteux et il convient d’en mesurer l’engagement avant d’entreprendre une telle démarche :

- Comment mesurer la perte d’exploitation ?

- Que prévoient les dispositions du contrat et comment doit-on les interpréter ?

- Quels coûts doivent être engagés : honoraires d’avocat, d’expert en assurances, etc.

- Sous quels délais peut-on espérer avoir gain de cause, compte tenu du temps que prennent les procédures judiciaires et des capacités des parties à « gagner du temps » ?

La multiplicité des entreprises d’assurances, des contrats et des conditions générales rend impossible une approche générique globale. Nos équipes restent à votre disposition pour tout entretien sur le sujet compte tenu des diverses spécificités.

ANNONCES EFFECTUÉES PAR DES COMPAGNIES D’ASSURANCE

Source : francetransactions.com